(讲明出品方/作家:天风证券丝袜 龟责,朱晔)

1. 国度级商榷院孵化改进企业,A+H 股赋能领跑行业

1.1. 深耕机械彰显商榷院底色,业内首家 A+H 股上市公司

中联重科成立于 1992 年,由国度级商榷院孵化而来,是行业圭臬的制定者;公司主要从 事工程机械、农业机械等高新技能装备及新式建筑材料研发制造,主导居品涵盖 18 大类 别、105 个居品系列、636 个型谱,是业内龙头企业之一。于 2000 年在深交所 A 股上市, 于 2010 年在港交所 H 股上市,是业内首家 A+H 股上市公司,注册成本 86.78 亿元,总资 产 1330 亿元。

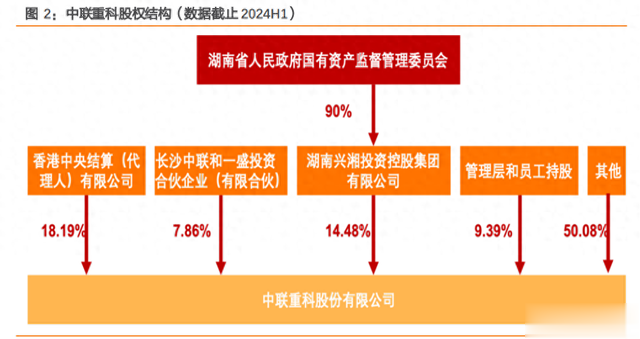

公司资格建机院等四方重组并购,见效罢了搀杂通盘制蜕变,股权结构清爽。秩序本年半 年报,由湖南省国资委投资控股的湖南兴湘投资控股集团有限公司是公司第二大单一股东, 握股比例为 14.48%,算作公司股权压舱石;同期公司处置层和公司职工同期参股,握股比 例达到 9.39%,其中中枢规画处置层握股比例 4.89%,职工握股规画比例为 4.5%,筑牢公司 股权清爽防地。同期公司 2023 年及 2024H1,单一股东结构未发生变化。

公司董事、处置层训戒丰富。其中中枢处置层均在中联重科旗下众子公司任职,对下层多 元业务老到;同期首席奉行官詹纯新、联席总裁罗凯均从事过工程机械商榷方面责任,对 行业科技有深档次贯通。

1.2. 居品结构档次分明,滋生管事涵盖全面

公司居品的“主机居品+滋生管事”档次分明,主机居品围绕工程机械、农业机械和救急装备三种居品类别,包含 25 种主要机型,障翳土方功课、建筑建造、采矿、农耕农植农 收、灾害调停、消防等繁密场景。滋生管事配合细密,包含二手开拓交游、居品配件更换、 开拓金融管事等,可为破钞者提供分期、保障、保理、融资租出、按揭购买等售前售后服 务。

1.3. 公司功绩承压逆袭,盈利才略稳步收复

公司营收和归母净利润承压逆势增长。2022 年由于世界经济放缓,国内基建、房地产开工 着落,工程机械市集需求舒缓等原因,公司营收、归母净利润遭受滑坡,营收罢了 416.31 亿元,同比着落 37.98%,归母净利润 23.06 亿元,同比着落 63.22%。2023 年公司功绩承压 逆袭,一改错误,罢了总营收 470.75 亿元,同比增长 13.08%;归母净利润 35.06 亿元,同 比增长 52.04%。2024H1 公司总营收达到 245.35 亿元,同比增长 1.91%;归母净利润达到 22.88 亿元,同比增长 12.15%。

公司主贸易务主要分为工程机械、农业机械、其他机械居品和金融管事四个板块,其中工 程机械是公司最主要、最清爽的收入和利润来源,2023 年占公司总营收的 85.49%;其他 机械居品和农业机械居品创造的营收呈现出清爽态势,莫得大幅度波动。资格 2022 年业 绩暴减后,2023 年岂论是工程机械如故农业机械,毛利率均收复增长,其中起重机械毛利 率最高,达到 31.04%的高位;农业机械毛利率最低,暂时处于 11.7%的低位,后续陪伴业 务起量的限制效应,有望成为公司利润增量。

公司用度管控才略较好。自 2016 年以来公司时期用度率举座呈现着落趋势,24H1 公司期 间用度率同比进步 1.56pct,主要系处置用度率、财务用度率同比+1.15pct、+0.97pct,管 理用度主要系与职工握股规画磋议的股份支付用度加多,财务用度主要系上年同期汇兑收 益影响。

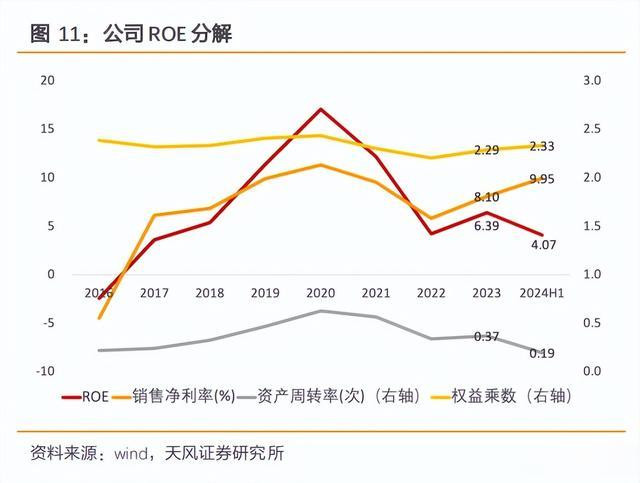

公司营运处置才略仍存在部分进步空间。2020 年足下公司盘活率情况探顶,存货盘活率达 到 3.52,固定钞票盘活率达到 10.93,应收账款盘活率达到 2.24;而 2023 年由于前一年度 需求萎缩,产能多余,存货积压等问题,又加上营收着落的情况,导致盘活率难挡着落趋 势,分离达到 1.85、4.4 和 1.79;2024H1,分离达到 0.79、2.29、0.98。咱们预测在将来 几年公司将渐渐通畴昔库存、收账款、优化钞票等技能,使营运才略重回平常水平。 同期公司 roe 剖析产生不异“增长-暴减-收复”的态势,其中钞票盘活率由最高 0.63 到如 今 0.19,有较大优化空间;权利乘数由 2.44 到如今 2.33,变化影响不是很大,呈现出较强 的韧性。

2. 国大师业筑底回升,国外拓展握续进行时

2.1. 挖机需求筑底回升,有望总结上升通谈

国内工程机械行业资格下行诊治后有望慢慢参预上升通谈,公司算作国内龙头有望显耀受 益周期上行。 下流端:算作挖掘机应用的两大下流,基础步骤建设和房地产握续承压,基础步骤建设投 资和房屋新开工面积秩序 5 月累计同比分离为+6.68%、-24.2%,咱们以为两者收复仍有待 时日。但同期挖掘机应用的其他主要下流如采矿业、水利业等本年以来的证据较好,秩序 5 月采矿业固定钞票投资完成额和水利处置业固定钞票投资完成额累计同比分离为+17.7%、 +18.5%,比较 23 年的+2.1%、+5.2%改善显豁,咱们以为自后续或将拉动挖机需求改善。

开工端:把柄本日工程机械,5 月份中国工程机械市集指数即 CMI 为 100.17,同比增长 4.68%, 环比镌汰 2.68%,标明 5 月之后国内大都市集延续 4 月建造态势,络续呈现不同进程的同 比改善,可是结尾一线市集的新机销售订单量要弱于上月。同期中国地区小松挖掘机开工 小时数同比再次罢了转正,5 月开工小时数 101.1,同比+1.0%、环比+4.7%,是本年除 1 月 以来的初度同比转正,开释内需筑底转好的积极信号。

销量端:挖机内销数据一语气 6 个月罢了正增长,后续有望延续回暖证据。

开拓换新需求重迭政策推动大限制开拓更新,共同助力行业参预上升期。3 月 1 日,国常 会审议通过了《推动大限制开拓更新和破钞品以旧换新行动决议》文献,明确重心行业设 备、建筑和市政基础步骤界限开拓等主义,工程机械是最径直的关联行业。把柄工程机械 CCM,截止 2023 年,世界工程机械开拓保有量约 1200 万台,其中挖掘机 10 年保有量 190 万台,装载机 10 年保有量 96 万台,这意味着将来淘汰更新或可成为中国工程机械行业发 展的能源之一。

2020 年国内工程机械市集一度高达 2362 亿元 ,成为当年人人最大的工程机械市集;而 后随国内房地产政策的趋严,工程机械需求下滑;把柄 Off-Highway Research 预测,国内 工程机械市集在本年慢慢回暖,27 年市集限制有望达192 亿好意思元,24-27 年CAGR 为19.73%。 公司算作国大师业头部企业之一,规画证据则有望与周期上行共振。

2.2. 国外市集发展态势精致,国居品牌拉建国外延长大幕

受惠于“一带一皆”的握续拉动,我国工程机械通过工程承包的格式“乘车”出海。2023 年我国工程机械对“一带一皆”沿线国度出口 210.55 亿好意思元、yoy+24.1%,占总出口额的 47.2%,保握较好增长势头。对各经济体的出口中,对东盟、欧盟和英国、好意思加墨自贸区三 大经济体出口着落,而这三大经济体需求颓靡是我国工程机械居品出口下半年下滑的主要 原因。

自主出海趋势显豁,挖掘机出口量占比最大。国外市时局临俄乌冲突、人人通胀飞腾等复 杂局面,在低利率刺激下泰西基建和房地产投资振奋,人人资源品价钱大幅高涨带动矿山 开采需求上升,重迭国外企业坐褥成本不能控、供货周期长等问题,给了我国工程机械企 业拓展国际市集的契机。

人人工程机械行业风物较为清爽,国居品牌市占率进步已成趋势。把柄英国 KHL 集团发布 的最新人人工程机械制造商 50 强排名榜(Yellow Table 2023),共计 10 家中国企业入榜, 人人入榜企业销售额野心 2,306 亿好意思元,同比着落 0.90%,但仍处于历史高位。

国外工程机械市集空间宽绰,泰西占比半壁山河。把柄 Off-Highway Research 数据,国外 工程机械市集在将来几年限制均在 7000 亿元以上,而其中北好意思加欧洲两个市集占据一半 足下份额,将来国内企业可拓展空间仍较大。而当今公司在泰西市集的销售收入以及市占 率均处于极低水平,将来进步空间宽绰。

同期咱们也重申在已发讲明《工程机械:基于区域市集分析,论工程机械国外空间几何》 (外发时期为 23 年 7 月)中对泰西市集的不雅点:

北好意思洲市集不雅点总结: 1)市集空间:北好意思为人人最大的工程机械区域市集,2022 年工程机械市集空间超 3000 亿元,好意思国的侨民国度属性使得其房地产需求握续增长,将来油气成本开支有望上行,或 将带动矿用开拓的需求高增。 2)切入旅途:虽国内工程机械居品出口好意思国仍存在 25%的关税壁垒,但国内居品的成本优 势显豁,头部厂商仍具备较大的利润空间;此外,国内厂商在好意思国及拉丁好意思洲的坐褥基地 产能渐渐开释,不错灵验避让关税的秩序。好意思国企业虽在北好意思洲占据主导地位,但参考日 本与欧洲企业在北好意思还是拿到杰出 600 亿元的市集份额,国内工程机械企业仍有较大进步 空间。

欧洲市集不雅点总结: 1)市集空间:2022 年欧洲工程机械市集限制约 1200 亿元,与国内接近;主要需求来自 西欧的建筑业与俄罗斯的资源业,西欧国度的房地产加多值约为国内的 1.5 倍,基本保握 清爽增长;俄罗斯的下流采矿业、建筑业、油气开采业投资额或是国内的 30%足下,孝顺 一定市集空间。2)切入旅途:始终来看,欧洲工程机械份额散布较为平衡,咱们以为国内厂商扩大市集 份额的阻力有望显豁小于北好意思洲;短期来看,俄乌干戈对俄罗斯国内投资额影响较小,俄 罗斯市集对中国企业呈现打开气象,有望提供较强的增长能源。

工程机械出口自 23 年下半年以来握续承压,本年 5 月出现转正拐点:咱们中式海关总署 的商品编码 8429 算作工程机械出口代表目的,该商品编码包含灵活推土机、侧铲推土机、 筑路机、深渊机、铲运机、机械铲、挖掘机、机铲装载机、捣固机械及压路机等品类;根 据海关总署,本年以来出口同比降幅握续收窄,5 月份同比转正、yoy+0.55%,6 月份延续 正增趋势、yoy+6.36%,咱们预测下半年有望延续建造趋势;同期连年来外售毛利率普遍 高于内销毛利率,出口向好成心于增厚公司功绩证据。

东京热种子3. 科技赋能居品延拓,出口转型、营销想象皆发力

3.1. 科创平台+钞票运作,助力公司居品改进式延长

脱胎于国字号科研院所,铸就公司科技基因:中联重科是科研体制蜕变历程中孵化而来的 上市公司,其母体——长沙建设机械商榷院是国内独一集建设机械科研开发和行业技能归 口于一体的应用型商榷院。中联重科给与其技能商榷改进基因,领有建设机械要道技能国 家重心试验室、国度级企业技能中心、国度混凝土机械工程技能商榷中心、流动式起重机 技能国度场所长入工程商榷中心、国度级工业想象中心、当代农业装备国度场所长入工程 商榷中心以及国度博士后科研责任站八个国度级改进平台。 同期公司珍摄同社会业界、学届、商榷界限建立精致合作干系,助力新址品改进发展。至 今同清华大学、北京大学、浙江大学等高校;力士乐、涟钢,曼公司等供应链公司;中国 重型机械商榷院等商榷类企业都建立了精致的合作干系,建立产学研一体化运作平台。

公司分支、业务幅员弘大。中联重科工程机械板块行业率先,旗下包含混凝土机械、起重 机械、土方机械、路面机械、基础施工、高空功课机械、矿山机械等业务单位。自 2001 年以来,公司先后完成英国保路捷公司、意大利 CIFA 公司、德国 M-TEC 公司、荷兰 Raxtar 公司等业内优质钞票的并购,并与如印度 ELECTROMECH、白俄罗斯 MAZ 等公司深度合作, 见效延拓业务至各样不同界限、不同业业,缔造出丰富的居品幅员。

3.2. 出口-内销结构速即转型,开拓业务新增长点

公司深耕国外市集,股东国际化冲破:按照 “作念主、作念深、作念透”原则,加速国外坐褥 基地的布局和升级,打造“一带一皆”的土产货化制造集群。通过对国外工业园区的整合和 布局,变成产业制造基地,罢了公司从“走出去”到“走进去”土产货化运营的国外发展战 略。营收结构由 2020 年出口营收占比 5.89%速即增长到本年上半年的 49.1%,罢了了国外 快速延长。 公司还是障翳人人 100 余个国度和地区,在“一带一皆”沿线均有市集布局。居品远销中 东、南好意思、非洲、东南亚、俄罗斯以及泰西、澳大利亚等高端市集。公司在东亚、东南亚、 欧洲等多个地区建立子公司,介意大利、德国、巴西、印度、白俄罗斯投资建有工业园, 在土耳其、沙特拟新建工场,并在人人竖立 50 多个常驻机构。以阿联酋、巴西为中心, 正慢慢建立人人物流网罗和零配件供应体系。

由于国外资源整合、成本运作和国外放量的初步见效,国外业务毛利率得到越过式发展, 2023 年达到 32.23%,杰出同业业竞争敌手三一重工的 30.94%和徐工机械的 24.21%,2024H1 不异以32.13%的国外业务毛利率高于同业竞争敌手三一重工的31.68%和徐工机械的24.41%; 同期 2023 年公司国外营收增速也进一步进步,在同业三一重工和徐工机械增速放缓的情 况下,逆势壮健增长,达到 79.19%。

3.3. 构建完善直销体系,助力国外业务原土化发展

公司已存在的销售模式可分为一般信用销售、融资租出和贷款按揭三种模式,也可分为直销和经销两种模式;经销模式门径较多,门径摩擦严重,经销商抽利更多。国内头部厂商 多摄取“线上直销+线下经销”的混融合销模式,中联重科在国内更多摄取直销模式,通 过在各地竖立子公司、分公司、事迹部及 营销保障中心来建立线下直销功能网点,直销 网点数目占总量 50%以上,高效愚弄现存成本,减少给经销商让利的部分。

公司在国外以“地球村、端对端、孪生平台”为计谋发展干线,充分愚弄互联网念念维,构 建特有的基于“端对端、数字化、原土化”的国外业务体系。该体系简而言之是构建后台 处置部门通过互联网及时分享鸠集国外原土处置队伍和国内对应队伍,从而通过互联网实 现企业和客户的 24 小时一双一伙同,径直刨除中间经销商带来的经济和时期上的摩擦, 同期把柄该体系构建出完善的售后管事体系,霸占后市集份额。

3.4. 高机+农机等居品皆发力,新兴品类冲破带来功绩增量

3.4.1. 高空功课机械居品全障翳,置身行业国产龙头之列

公司在高空功课机械这个新兴后劲居品类别加速发展,罢了新冲破。自 2022 年起,中联 重科高空功课机械业务算作进军子格式正经发展,到 2023 年,高机业务收入占比还是达 到工程机械居品总营收的 12.8%,达到 57.07 亿元;2024H1,高机业务收入占比达到 18%, 达到 39.55%。

居品图谱束缚丰富,是国内型号最全的高空开拓厂商,罢了 4-72 米居品全障翳,70-110 米超高米段居品改进发展。其中“超高米段臂式高空功课平台要道技能及应用格式”赢得 中国机械工业科学技能一等奖;发布 72 米直臂居品刷新人人最高记载。中联重科电动化 居品浸透率高达 90%以上,电动臂式高空功课平台要道技能达到国际率先水平,曲臂 10-20 米级、直臂 20-50 米级主流机型均已罢了电动化,其中 51 米人人最高电驱居品引颈电驱 臂车新高度。行业创始的 4 款高空功课机器东谈主完成样机下线,填补行业空缺。

3.4.2. 公司聚焦农机发展,三化技能资源助力“大农业”品类延拓

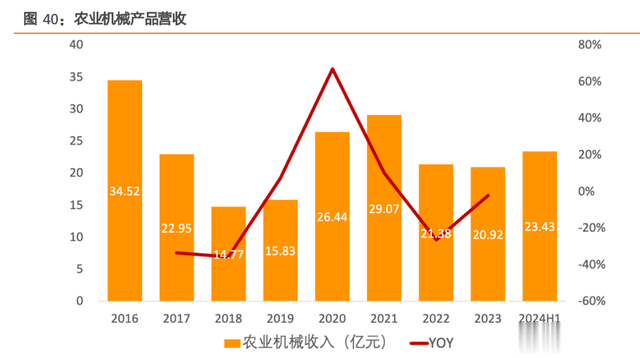

中联重科农业机械业务是公司进军的构成部分,在 8 年间稳步发展,2022-2023 年受到国 内内需不及的影响,农业机械收入略有着落,但仍然保握在年营收 21.38 亿元和 20.92 亿 元的水平。农业机械收入天然受到内需、地域和季节性的影响,可是农业坐褥的全程机械 化和高端农业机械高需求有望会成为将来“大农业”的发展主义,近几年国度加强对农业 机械的提拔力度,予以税收优惠和财政补贴,是以公司在该界限的发展空间仍然宽绰。

公司聚焦发展吞吐机和主粮收货机械。2023 年小麦机、烘干机在国内市集份额保握前二地 位,这得益于新址品可靠、稚童耗、高着业后果的上风。 公司珍摄农业机械“数字化、智能化、绿色化”的居品研发和发展,在北好意思竖立高端农机 研发中心,在安徽、河南、浙江等地建有研发、坐褥制造基地,领有完善的研发体系。产 品方面,小麦机推出搀杂能源版、玉米机完成居品升级、吞吐机下线中大马力机型;贤达 农业数字农艺技能研发方面,在湖南洞庭湖区域、安徽芜湖区域,开展产业链和稻米产业 互联网格式,罢了大田作物培育的全程数字化应用,并积极推动“互联网+智能农机”的 贤达农业发展,高起原跨入东谈主工智能技能界限,是国内首家 AI 农业装备制造企业。

(本文仅供参考,不代表咱们的任何投资提出。如需使用磋议信息,请参阅讲明原文。)

精选讲明来源:【将来智库】丝袜 龟责。