步入9月,康基医疗(09997)在二级市集突遭“六连跌”。公司股价由8月30日收盘价5.79港元,历程6个往来日连跌后,在9月11日盘中触底4.91港元,回吐了自本年2月中旬以来的沿途涨幅。当昼夜间,康基医疗垂危发布了一则清晰公告女生 自慰,暗意“于本公告日历,TPG于公司的股份职权保管不变。”

也便是在公司发布公告后,不少投资者才后知后觉了解到公司股价霎时暴跌的原因。

这次康基医疗出现市集舆情波动原因在于,市集有音信称在港股透露易官网查询到TPG手脚康基医疗主要推动“出售”了其捏有的康基医疗沿途股份(见下图)。

据智通财经APP了解,面前TPG是康基医疗最大的机构推动,占股达到17.86%。若是TPG遴荐沿途出清公司股份,理会将对康基医疗股价和市值变成严重任面影响。不外字据康基医疗的清晰公告,这次属于TPG里面退换后的合规化透露,并不触及TPG在康基医疗的股份往来。

在9月11日发布清晰公告后,康基医疗在后续2个往来日股价彰着回升,分辩收涨4.39%和2.49%,股价也重回到5.5港元隔壁。

但是就算苛刻这次“小插曲”,自8月20日发布2024中报后,康基医疗的股价一直未见起色,与上半年发布2023年报后股价累涨近15%的发扬出入甚远。其背后偶然在于濒临不断涌来的宇宙性低值耗材集采,投资者关于该规模市集增量空间以及赛说念内企业估值增长弧线的概念正在发生滚动。

加速高值耗材的布局与插足

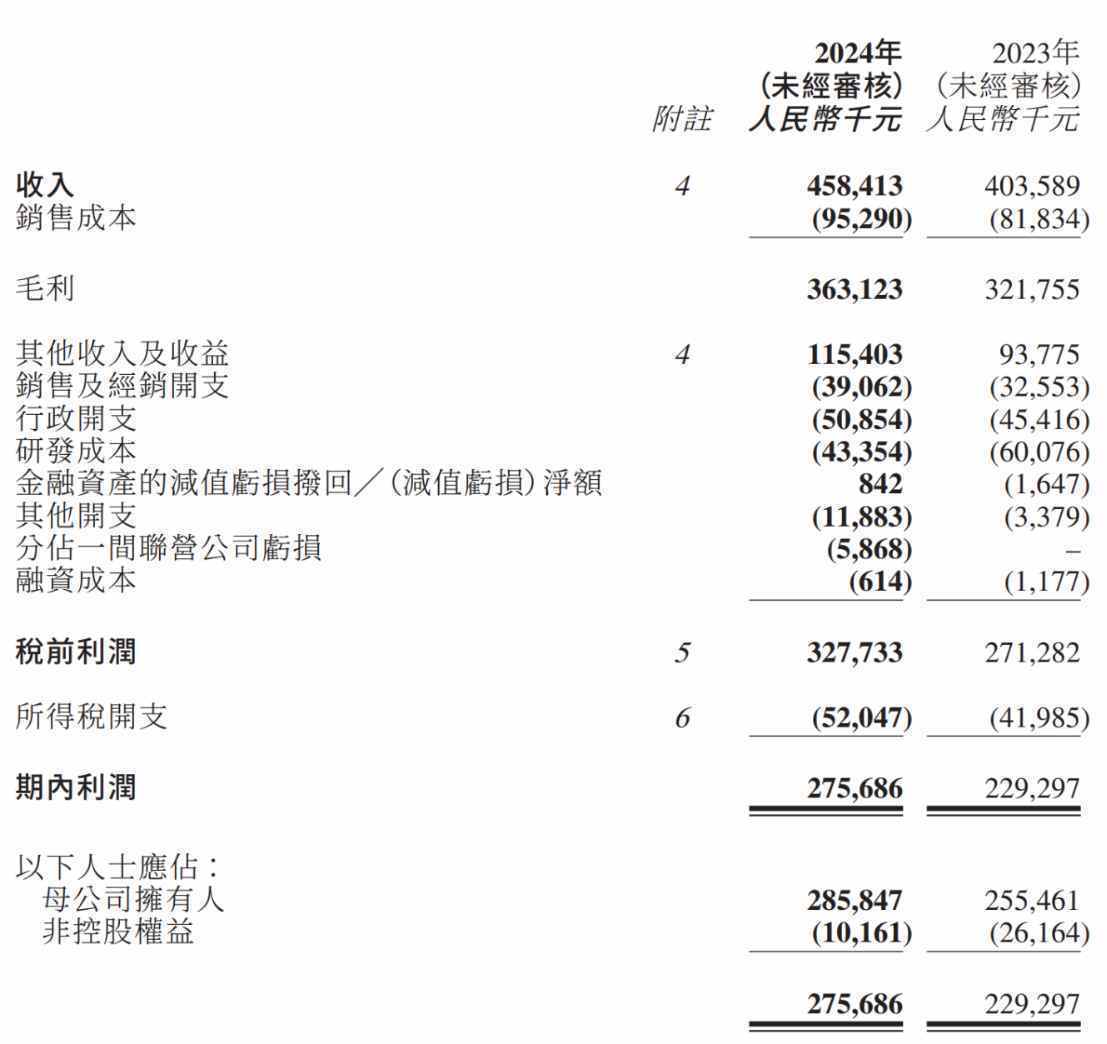

8月20日,康基医疗透露其2024年半年报。财报线路,康基医疗当期实现收入4.58亿元,同比增长13.6%;毛利约3.63亿元,同比增长12.9%;母公司领有东说念主应占利润约2.86亿元,同比增长11.9%。

若是以公司管制层在2023年报功绩会上暗意的“公司将来三年收入增长预期为20-25%”为基准,本年上半年康基医疗的收入增速只可说发扬比较频频。另外从收入增速与毛利增速的差值,也不错从侧面看出,公司在成本端出现了一定增长。

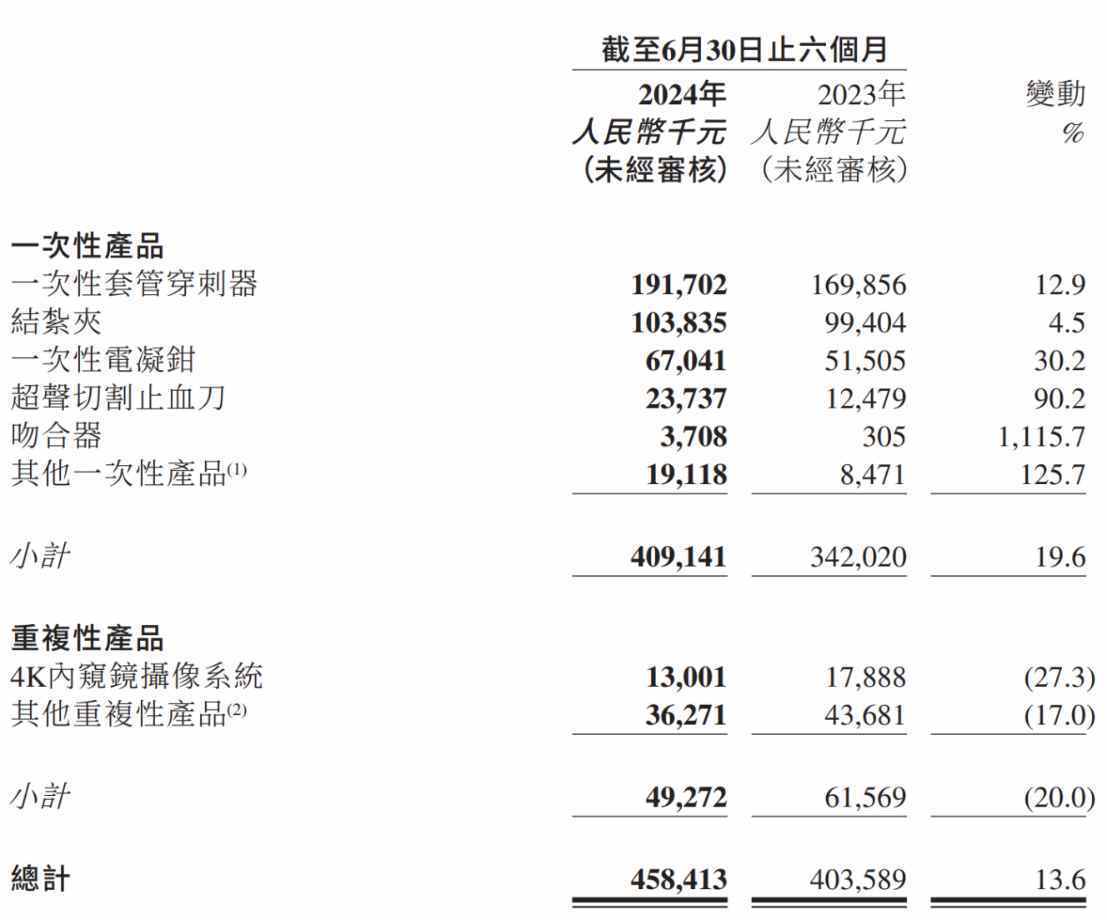

智通财经APP了解到,手脚国内微创手术一次性耗材规模的龙头,康基医疗主要通过捏续达成研发管线、丰富家具组合,为妇产科、普外科,泌尿外科和胸外科等临床科室的微创外科手术提供一站式科罚决议。其家具线笼罩一次性套管穿刺器、高分子结扎夹、一次性电凝钳、其他重叠性家具、超声止血刀、4K内窥镜录像系统以过火他一次性家具等多种微创外科手术器械。

其中,一次性套管穿刺器和结扎夹为公司的中枢收入起首,当期收入占比共计达到44.84%,从收入增速来看,二者现时增速仅有12.9%和4.5%,其中结扎夹增速放缓概况是受到本年7月的宇宙联采影响,上半年渠说念不雅望情谊较重。相较之下,公司的超声刀和吻合器收入增速分辩大增90.2%和1115.7%,侧面阐明康基医疗当期加速了两类家具的市集产投。

由于其与一次性套管穿刺器和高分子结扎夹比较属于高值耗材,举例公司超声刀毛利率仅有50%支配,主要原因便在于东说念主工和分娩成本的增多。分娩难度决定成本,这也让公司营得益本同比增长了16.44%。

从用度端来看,公司当期销售用度和管制用度分辩为3906.2万元和5085.4万元,同比增速分辩达到20.12%和11.96%,而研发用度虽账面上同比减少了27.8%至4335.4万元,但斟酌到讲明期内康基医疗取消同一唯精医疗存在揣度公司财务出心思况,以康基医疗实质研发用度计较,其现时数据同比增长了17.1%。

自然国内MISIA市集合临的利空压力多半来自于较大范围细分家具市集的集采降价风险,但关于康基医疗来说,集采的降价利空影响并不彰着。

从深头绪来看,一方面,康基医疗主要接受的所以经销商为主、集采销售为辅的销售形式,2023年经销商渠说念收入占比特出8成,加之面前微创手术器械及耗材的终局价约为出厂价的4-5倍,使得公司有填塞的空间让利给经销商康健渠说念,进而使得集采降价的影响降至最低。

另一方面,从行业竞争角度来看,2019年中国MISIA市齐集,排行第一的公司是好意思敦力,份额高达41.2%。而康基医疗其时仅有2.7%,2021年也仅有3.1%,差距过大。对此来说,公司在财报也预判集采的以价换量将有望加速国产替代,增多公司的家具市占率。

但是,投资者在财报中看到是除了自如本身在低值耗材规模的增长与市占率外,康基医疗也在加速向高值耗材发展。

走向高端,走向国外

正如上文所说,手脚国产MISIA器械龙头,康基医疗实足不错依托本身的市集渠说念建设和先发上风建立护城河,但在集采逻辑下,站在公司角度,存量内卷只会捏续压缩利润空间,全体市集的升值空间也会大打扣头。因此,在康健低值耗材基本盘的同期,康基医疗热切需要寻求下一个增量市集。

面前摆在康基医疗面前的有两个场所,一是加速家具从低值耗材到立异力更高的高值耗材滚动,二是冲破国内内卷容颜,将家具输出到国外市集。这两个场所并非二选一的相干,而需要康基医疗同期发力。

投资者从康基医疗的连年财报不错彰着看出公司加速向超声刀、吻合器和内窥镜等高值耗材场所发展,但阻力也跟着而来。最初便是其依托低值耗材家具建立起“低研发、低成本开支”且高毛利高净利的财务结构受到一定影响。横向对比国内主营结扎夹和止血夹的企业,无数毛利率在70-85%,净利率在25-40%,康基医疗手脚赛说念内头部之一,优秀的财务数据一直是其在二级市集受到投资者蔼然的原因,但进击高值耗材无疑是“冲破惬意圈”。

正如上头提到如超声刀、内窥镜等家具受制于东说念主工与分娩工艺成本,毛利率自然更低,在公司加速布局与履行时,会捏续拉低其详细毛利率水平。

东京热官网

不外走向高值一样有失有得。举例康基医疗在2020年年末拿到国内吻合器注册文凭,到2023年该家具为康基医疗带来1200万增量市集。字据2023年报,胁制2023年末,康基医疗在国内共有92项家具得到中国国度药品监督管制局(NMPA)注册,公司技巧壁垒也稳步建立。

相较于国内市集,国外市集似乎更蛊惑康基医疗的眼神。字据此前透露的2023年财报,康基医疗在国外市集插足主要分为两方面:一方面是加大国外市集注册;另一方面是加大自主品牌输出。

2023年,康基医疗有22个家具在中南好意思和东南亚等国外得到注册证;在加大注册插足的同期,康基医疗也在冉冉加大自主品牌的输出。往常,国内企业微创外科家具出海以OEM为主,自主品牌较少,国家具牌在人人市集并莫得建立起品牌认同度。自然此前康基医疗之前关于国外市集的布局一样以OEM为主,但面前其正在逐门径整布局,2023年其国外经销商渠说念收入同比大增67.3%,远高于ODM客户渠说念。

字据最新财报,本年上半年,康基医疗运转了国外客户结构优化责任,家具笼罩的国度和地区增至69个,同比新增22个;公司共得到141个国外客户,同比新增了43个。讲明期内,公司新增11个国外注册证,部分通过OEM客户和经销商进行注册。

不外康基医疗“走出去”的脚步似乎已经有些保守。对比同行公司安杰念念,其24H1的国外营收达到了1.38亿元东说念主民币女生 自慰,同比增长35.3%,占总营收比重达到52%。比较之下康基医疗的臆测打算则是将来3年国外营收占比达到15%。偶然相较出海,康基医疗更但愿自如国内的基本盘。